Los principales conductores del EUR y las perspectivas para el último trimestre del año.

El Euro estuvo en tendencia alcista desde su creación y puesta en acción en el mercado de divisas en enero del 2002 hasta abril del 2008 cuando alcanzó un máximo en 1.6038 por dólar. Desde entonces ha venido en una lenta tendencia bajista hasta nuestros días, observándose una caída más acentuada como consecuencia de una serie de eventos que detallaremos a continuación.

¿A qué se debió el repunte del EUR en 2020?

En marzo, tras iniciarse los confinamientos la FED redujo las tasas dos veces en el mes 150 puntos, dejando las tasas de interés entre 0% y 0,25% el resto del año y todo el 2021. En contraste, el Banco Central Europeo (BCE) mantuvo sin cambio sus tasas en el 0%, lo que favoreció las compras del EUR en contra del USD tras los confinamientos.

Adicionalmente, la expectativa de recuperación económica post-pandemia estimuló un sentimiento de apetito por el riesgo que provoca las ventas del USD como activo de refugio, siendo un estupendo momento para las compras del EUR, en medio de un escenario general de recuperación y crecimiento, llevando las cotizaciones del par EUR/USD a un máximo en enero del 2021 a 1.2350, siendo este nivel el máximo del año, después de una racha de ascenso en 2020.

El año 2021 transcurrió en medio de optimismo pero con relativa preocupación sobre el efecto de los estímulos post-pandemia que provocó un aumento del dinero circulante que causó a su vez una creciente inflación. El Banco Central Europeo hizo lo propio a final del 2021 con la reducción de los paquetes de estímulos cuantitativos, ya que no había hecho cambios en las tasas de interés hasta el 2022.

Los principales conductores en 2022

El 2022 presenta nuevos desafíos a Europa especialmente tras la invasión rusa a Ucrania el 24 de febrero, lo que activó el sentimiento de aversión al riesgo en todos los mercados.

Los precios del crudo repuntan por el temor a que se produzca una interrupción por parte de Rusia, el segundo mayor productor de crudo del mundo. A la vez que Europa, EE. UU y otros países imponen duras sanciones económicas a Rusia entre las que destacan la expulsión del país del sistema de pagos internacionales Swift, la reducción de las importaciones europeas de crudo y gas procedentes de Rusia, el establecimiento de un precio límite de compra al gas y crudo rusos.

Las sanciones también han afectado a Europa, ya que han provocado el aumento del precio del gas y el crudo, impactando directamente en la inflación y desde luego en la confianza sobre el euro, provocando una severa caída por debajo de la paridad con el USD.

¿Cuáles son las perspectivas de la política monetaria del BCE y la Inflación a corto plazo?

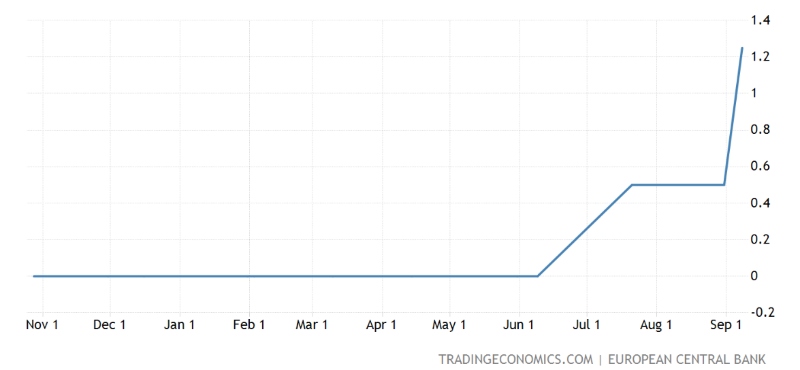

El Banco Central Europeo aumentó las tasas de interés en julio y septiembre del 2022 saliendo de las tasas en 0,00% mantenidas desde el 2016. En Julio aumentó 50 puntos, llevando la tasa de facilidad de depósito que los bancos pueden utilizar para realizar depósitos a la vista en el Eurosistema, al 0,50%. En la reunión de septiembre aumentó 75 puntos, llevando la tasa al 1,25%.

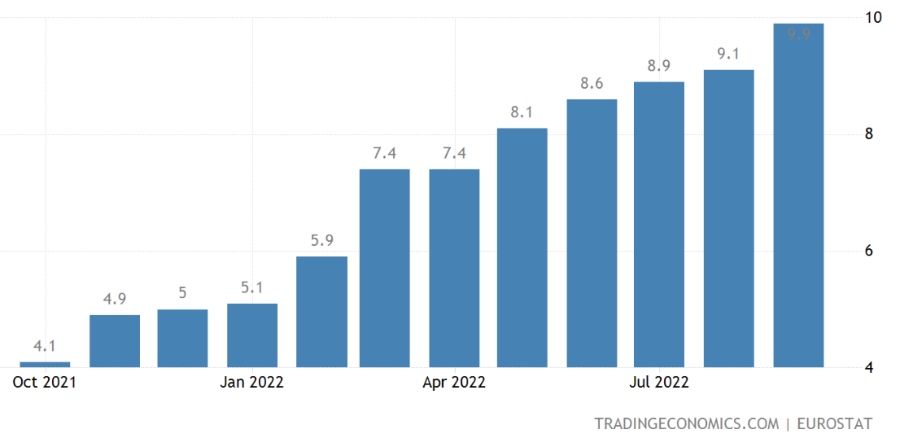

El mercado espera un nuevo aumento de tasas en la próxima reunión del 27 de Octubre de unos 75 puntos, llevando la tasa al 2%, con el propósito de intentar controlar la inflación que creció al 9,9% en septiembre por encima del 9,1% de agosto, pero fallando el pronóstico del mercado del 10%.

Philip R. Lane, Miembro del Comité Ejecutivo del BCE, indicó que “Las nuevas proyecciones de inflación promedio se sitúan en 8,1 % en 2022, 5,5 % en 2023 y 2,3 % en 2024”

El impulsor más importante de estas revisiones al alza son los aumentos excepcionales en los precios mayoristas de gas y electricidad en los próximos meses. Además, el aumento salarial contribuye significativamente a una inflación más alta y más persistente, sumado a las presiones que genera la depreciación del tipo de cambio.

Si la economía de la zona euro entra en recesión el BCE podría detener nuevos incrementos en las tasas. Comparativamente, la economía de EE. UU. ha confirmado que está en recesión de acuerdo a las últimas cifras del PIB. Sin embargo, parece más sólida, lo que significa que la Fed podría seguir endureciendo y ampliando la brecha de tasas.

¿Qué desafíos y soluciones maneja Europa ante la crisis de Energía?

Las empresas europeas se preparan para recortes de energía y gas en vista del excesivo aumento de los precios, lo que amenaza la competitividad de las industrias de uso intensivo de energía de la región, incluidas las fundiciones de aluminio, cobre y zinc y los fabricantes de acero, con el riesgo de precipitar la recesión.

Los países europeos han hecho casi todo lo posible para llenar las unidades de almacenamiento de gas. Actualmente en un 92,37%. Pero el clima será el factor determinante en la rapidez con que se agote el gas almacenado, por lo que Europa espera lo mejor y reza por un invierno más suave.

Rusia podría suspender las exportaciones de gas si la UE implementa un límite de precio para el gas ruso. Rusia todavía exporta gas a Europa por medio de un enlace a través de Ucrania y TurkStream. China por su parte, decidió dejar de enviar gas a Europa para proteger sus propias reservas.

- Como medida principal bruselas planea establecer un precio dinámico máximo “temporal” para el gas, y posteriormente crearán un índice de precios que sirva como referencia para Europa. El 25 de octubre habrá una reunión de ministros de energía,con la intención de brindar a la Comisión más orientación sobre el camino a seguir.

- Una idea más consensuada es avanzar con la compra conjunta de gas antes de la próxima temporada de llenado que comenzará en la primavera del próximo año.

- Otras medidas en el paquete de crisis incluyen propuestas para abordar los problemas de liquidez en el mercado y mitigar la volatilidad de los precios. Ambas medidas proporcionarán un alivio muy necesario para las empresas, manteniendo al mismo tiempo la estabilidad financiera.

¿Qué nos indica el Informe COT sobre el EUR a mediano plazo?

El informe semanal COT (Commitments of Traders) de la Comisión del Comercio de Futuros de EE. UU que refleja la confianza de los mercados sobre determinado activo. En septiembre se produjo un aumento de los contratos del eur por parte de traders institucionales, pasando a territorio positivo. Sin embargo, en la última semana los datos publicados el viernes 14 de octubre reflejaron un ligero descenso a 37,5K desde los 43,7 la semana anterior, lo que refleja una intención ligeramente bajista a corto plazo.

¿Qué rango de precios se espera para el par EUR/USD de cara al final del año 2022?

Considerando que el par se mantiene dentro de una tendencia bajista desde septiembre del 2021, es probable que las cotizaciones busquen nuevamente el soporte de septiembre en 0.9536 y el nivel redondo 0.95, en la medida en que la zona de vendedores en torno a 0.9864 y 0.99 impidan el avance del precio hacia la paridad. Con el riesgo de continuar en descenso hacia la resistencia de septiembre del 2001 en 0.9335.

Conclusión

La caída del euro ha estado relacionada con la fortaleza del USD no sólo como activo de refugio, sino además por las perspectivas de mayores aumentos de tasas por parte de la Reserva Federal de EE. UU con el propósito común de combatir la inflación que se sitúa en niveles de 40 años.

Si la Fed sube las tasas más que el BCE, los rendimientos de interés más altos atraerán más dinero de los inversores de euros a inversiones denominadas en dólares. Esos inversores tendrán que vender euros y comprar dólares para comprar esas participaciones. Eso hace que el euro siga bajando y el dólar suba.

Con la inflación y la crisis de energía se pone en riesgo el crecimiento industrial de la región y se precipita la recesión lo que lastrará la confianza en el euro. Con todo lo anterior, el escenario sigue siendo bajista para el euro hacia el cierre del año y es probable que las cotizaciones por debajo de la paridad sean la nueva normalidad.