ภาพรวมตลาด

Walmart ยังคงตอกย้ำสถานะ “ผู้นำค้าปลีกราคาต่ำ” ที่ไม่ได้ชนะเฉพาะในร้านจริง แต่กำลังครองเกมออนไลน์มากขึ้นเรื่อย ๆ โดยบริษัทสร้างยอดขายต่อปีมากกว่า 6.8 แสนล้านดอลลาร์ และครองส่วนแบ่งตลาดซูเปอร์สโตร์/คลังสินค้าราว 67% ซึ่งแทบไม่มีคู่แข่งรายใดทาบรัศมีได้ จุดแข็งสำคัญคือฐาน “ร้านขายของชำ” ที่คิดเป็นประมาณ 60% ของยอดขาย Walmart ในสหรัฐฯ ช่วยดึงลูกค้าให้แวะเข้าร้านบ่อยขึ้น เพิ่มอำนาจต่อรองกับซัพพลายเออร์ และต่อยอดขายไปยังหมวดสินค้าทั่วไป หมวดสุขภาพ รวมถึงแบรนด์ Private Label ของตัวเอง โดยเฉพาะ Great Value ที่ให้อัตรากำไรสูงถึง 25–30% แม้บริษัทจะยังยืนหลัก “ราคาถูกทุกวัน” อยู่ก็ตาม โมเดล “ครบ จบ ในที่เดียว” ของ Walmart จึงยังดูดส่วนแบ่งกระเป๋าเงินจากผู้บริโภคได้ต่อเนื่องอย่างมั่นคง

ถัดมาคือ “เครื่องยนต์ดิจิทัล” ที่กำลังกลายเป็นตัวเพิ่มมูลค่าสำคัญของ Walmart ทั้งแพลตฟอร์ม Marketplace ที่มีสินค้ากว่า 420 ล้าน SKU สมาชิก Walmart+ ประมาณ 32 ล้านราย และธุรกิจโฆษณา Walmart Connect ซึ่งใช้ข้อมูลพฤติกรรมผู้ซื้อกว่า 255 ล้านคนต่อสัปดาห์ในการขายโฆษณามาร์จิ้นสูง ทั้ง Walmart+ และ Walmart Connect รวมกันสร้างรายได้แล้วมากกว่า 5.4 พันล้านดอลลาร์ ที่อัตรากำไรจากการดำเนินงานสูงถึง 70–80% และยังมีแนวโน้มเติบโตระดับ “เลขสองหลัก” ต่อปี กล่าวง่าย ๆ คือโครงสร้างกำไรของ Walmart กำลังขยับจากค้าปลีกมาร์จิ้นบาง ไปสู่บริการดิจิทัลมาร์จิ้นหนามากขึ้น ซึ่งเป็นปัจจัยสำคัญที่ผลักดันกำไรต่อหุ้นและมูลค่ากิจการให้มีพื้นที่เติบโตต่อในระยะยาว

ตัวเลขล่าสุดก็สะท้อนว่ากลยุทธ์ดังกล่าวเริ่มเห็นผลจริง โดยยอดขายสุทธิไตรมาสล่าสุดโต 5.8% อัตรากำไรขั้นต้น Walmart US ขยับมาแตะเกือบ 28% ขณะที่ยอดขายเทียบเคียงในสหรัฐฯ (ไม่รวมน้ำมัน) โตถึง 4.6% จากการเติบโตโดดเด่นในหมวด Grocery และสุขภาพ/สุขภาวะ ยอดขายอีคอมเมิร์ซทั่วโลกพุ่งขึ้น 25–26% ทั้งใน Walmart U.S., Sam’s Club และตลาดต่างประเทศ ฝ่ายบริหารจึงกล้าปรับขึ้นทั้งเป้ารายได้และกำไรปีงบประมาณ 2026 พร้อมส่งสัญญาณว่ายอดขายไตรมาส 3–4 น่าจะยังโตได้ราว 3.75–4.75% สะท้อนความเชื่อมั่นว่าบริษัทกำลังยึดส่วนแบ่งตลาดต่อเนื่องในช่วงฤดูกาลจับจ่ายสำคัญ ซึ่งทำให้แนวโน้มกำไรในอีก 2–3 ปีข้างหน้าดูแข็งแรงมากขึ้นอย่างเป็นรูปธรรม

ในมุมระยะยาว นักวิเคราะห์คาดว่า Walmart จะเติบโตด้านรายได้เฉลี่ยราว 4–4.5% ต่อปี และอัตรากำไรจากการดำเนินงานมีโอกาสขยับจาก 4.3% เป็นราว 5.4% ภายในสิบปี อาศัยแรงส่งจากระบบอัตโนมัติของห่วงโซ่อุปทาน รายได้จากสมาชิก และธุรกิจโฆษณามาร์จิ้นสูง ประกอบกับกระแสเงินสดจากการดำเนินงานกว่า 18 พันล้านดอลลาร์ และกระแสเงินสดอิสระเกือบ 7 พันล้านดอลลาร์ ทำให้บริษัทสามารถเดินหน้าลงทุนในเทคโนโลยีและโลจิสติกส์ต่อได้ ขณะเดียวกันก็ยังคืนผลตอบแทนให้ผู้ถือหุ้นผ่านปันผลและการซื้อหุ้นคืนหลายพันล้านดอลลาร์ เมื่อรวมความเป็นผู้นำด้านราคา เครือข่ายร้านที่เข้าถึงประชากรสหรัฐฯ กว่า 90% และการเติบโตของเครื่องยนต์ดิจิทัลที่เร่งความแรงขึ้นเรื่อย ๆ ปัจจัยทั้งหมดนี้จึงสอดคล้องกับมุมมองว่าราคาหุ้น Walmart ยังมีโอกาส “ปรับตัวขึ้นต่อ” ได้บนพื้นฐานที่แข็งแรงจริง ไม่ใช่เพียงแรงเก็งกำไรระยะสั้น

การวิเคราะห์ทางเทคนิค

WALMART

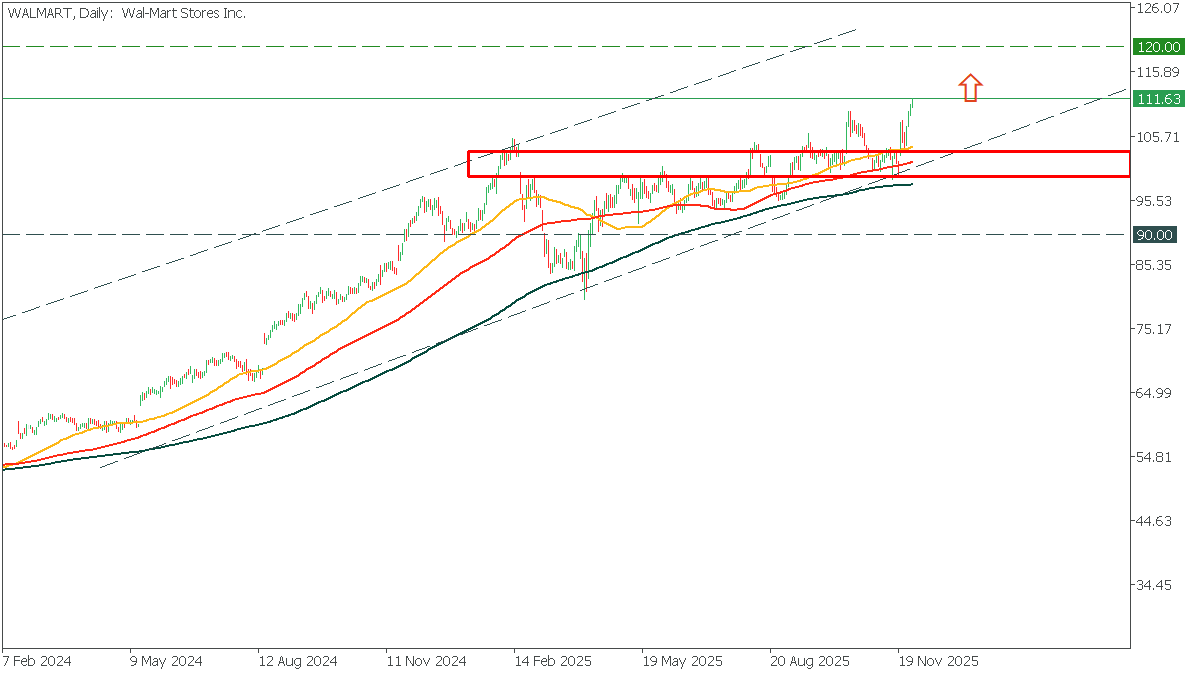

ราคาปรับตัวลงไปแตะกรอบแนวรับสีแดงในช่วงที่ผ่านมา ก่อนจะเกิดแรงซื้อกลับเข้ามาอย่างเด่นชัดจนทำให้ราคาดีดตัวขึ้นและกลับมาเคลื่อนไหวตามกรอบเทรนไลน์ขาขึ้นอย่างมั่นคง ภาพรวมจึงยังคงสนับสนุนแนวโน้มเชิงบวก โดยราคามีโอกาสไต่ระดับขึ้นต่อเพื่อไปทดสอบแนวต้านถัดไปบริเวณ 120 ดอลลาร์ หากแรงซื้อยังคงหนุนอยู่ต่อเนื่อง อย่างไรก็ตาม หากราคาหลุดแนวรับสำคัญแถว 98 ดอลลาร์ลงมาเมื่อใด ก็อาจบ่งชี้ถึงการอ่อนตัวของแรงซื้อและเปิดโอกาสให้ราคาย่อลงไปทดสอบแนวรับถัดไปบริเวณ 90 ดอลลาร์ได้เช่นกัน

WALMART (DAILY)