Fórmula VaR para gestionar riesgos al operar

¿Qué es el Valor en Riesgo (VaR)?

El Valor en Riesgo (VaR, por sus siglas en inglés) es una estadística que representa posibles pérdidas financieras dentro de una empresa, portafolio o posición durante un período específico. Esta métrica es la más utilizada por los bancos comerciales y de inversión para la evaluación de riesgos financieros.

Comprensión del Valor en Riesgo (VaR)

El modelo VaR mide la cantidad de posible pérdida, la probabilidad de que ocurra y el período de tiempo.

El uso de una evaluación VaR ayuda a determinar los riesgos acumulativos de los puestos ocupados por una organización. Utilizando los datos proporcionados por el modelo VaR, las instituciones financieras pueden decidir si tienen suficientes reservas de capital para cubrir pérdidas o si los riesgos superiores a lo aceptable les obligan a realizar cambios en su portafolio y elegir inversiones con menor riesgo.

Valor en Riesgo Marginal (MVaR)

El método de Valor en Riesgo Marginal (MVaR) es la cantidad de riesgo adicional que genera una nueva inversión en un portafolio. El VaR Marginal ayuda a los administradores a comprender el cambio de riesgo en un portafolio debido a la sustracción o adición de una inversión en particular.

Una inversión puede tener un alto Valor en Riesgo. Sin embargo, si se correlaciona negativamente con el portafolio, puede aportar una cantidad de riesgo relativamente mucho menor al portafolio que su riesgo independiente.

Cómo se calcula el Valor en Riesgo

Hay tres principales maneras de calcular el VaR: el método histórico, el método paramétrico y la Simulación Monte Carlo. Cada una tiene sus cálculos, ventajas y desventajas relacionadas con la complejidad, la velocidad de cálculo, la aplicabilidad a ciertos instrumentos financieros y otros factores.

1. Método histórico

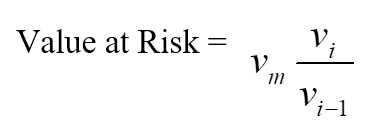

El método histórico es el método más simple para calcular el Valor en Riesgo. Se toman los datos de mercado de los últimos 100 días para calcular el cambio porcentual de cada factor de riesgo en cada día. Luego, cada cambio porcentual se calcula con los valores de mercado actuales para presentar 100 escenarios para el valor futuro.

Para cada escenario, el portafolio se valora utilizando modelos de precios no lineales completos. Se asume que el quinto peor día seleccionado es un VaR del 95%.

Donde:

- vi es el número de variables en el día i,

- m es el número de días, de los cuales se toman los datos históricos.

2. Método paramétrico

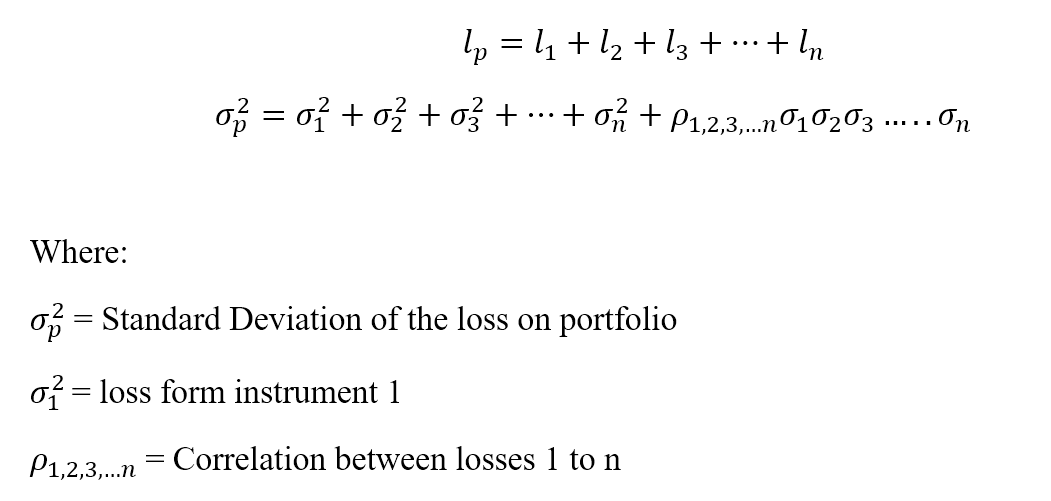

El método paramétrico también se conoce como método de varianza-covarianza. Asume una distribución normal de los rendimientos. Se estiman dos factores: un rendimiento esperado y una desviación estándar.

El método paramétrico se adapta mejor a los problemas de medición de riesgos donde las distribuciones se conocen y se estiman de manera confiable. Este método no es fiable cuando el tamaño de la muestra es muy pequeño.

Siendo la pérdida 'l' para un portafolio 'p' con 'n' número de instrumentos.

3. Método Monte Carlo

Según el método Monte Carlo, el Valor en Riesgo se calcula creando aleatoriamente escenarios para tasas futuras utilizando modelos de fijación de precios no lineales para estimar el cambio en el valor de cada escenario, calculando luego el VaR según las peores pérdidas.

El método Monte Carlo es adecuado para muchos problemas de medición de riesgos, especialmente cuando se trata de factores complicados. Asume que existe una asignación de probabilidad conocida para los factores de riesgo.

Ejemplo de VaR

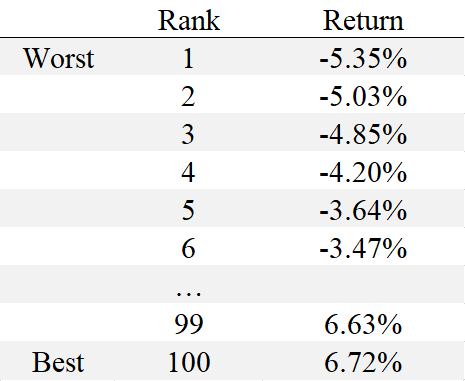

Supongamos que un gestor de riesgos desea calcular el VaR del 95% de 1 día para la acción XYZ utilizando 100 días de datos. Usando el método histórico, el gestor de riesgos observaría los últimos 100 días de rendimiento de las acciones XYZ en orden de peor a mejor. Si tenemos las siguientes 100 rentabilidades, ordenadas de menor a mayor:

El VaR con percentil 95, en este caso, corresponde a -3,64% o el gestor de riesgos podría decir que el VaR del 95% a un día es una pérdida del 3,64%. Si esta cantidad de riesgo está dentro de un rango aceptable para el gestor de riesgos, entonces la acción XYZ puede considerarse una buena inversión.

Ventajas del Valor en Riesgo (VaR)

1. Fácil de entender

El Valor en Riesgo es un número único que indica el nivel de riesgo de un portafolio. El Valor en Riesgo se mide en unidades de precio o como porcentaje, lo que hace que la interpretación y la comprensión del VaR sean relativamente sencillas.

2. Aplicabilidad

El Valor en Riesgo es aplicable a todo tipo de activos: bonos, acciones, derivados, divisas, etc. Así, distintas entidades financieras pueden utilizar el VaR para evaluar la rentabilidad y el riesgo de distintas inversiones.

3. Universal

La figura del Valor en Riesgo se utiliza ampliamente, lo que la convierte en un estándar aceptado para comprar, vender o recomendar activos.

Limitaciones del Valor en Riesgo

1. Grandes portafolios

Calcular el Valor en Riesgo de un portafolio requiere calcular el riesgo y el rendimiento de cada activo y las correlaciones entre ellos. Así, cuanto mayor sea el número o diversidad de activos de un portafolio, más difícil será calcular el VaR.

2. Diferencia en los métodos

Diferentes enfoques para calcular el VaR pueden conducir a diferentes resultados para el mismo portafolio.

3. Supuestos

El cálculo del VaR requiere hacer algunos supuestos y usarlos como entradas. Si los supuestos no son válidos, el VaR será incorrecto.

Conclusión

La gestión del portafolio de una empresa es un proceso complejo que requiere una mejora constante de destrezas. Para negociar con éxito en el mercado Forex, el trader debe seguir las reglas de gestión de riesgos, como el tamaño de la posición, la diversificación y la limitación de pérdidas mediante la colocación de órdenes Stop Loss, el trading con apalancamiento, etc. Afortunadamente, FBS ofrece una amplia gama de materiales de apoyo que pueden ayudar a traders de cualquier nivel, desde principiante hasta experimentado, a mejorar sus resultados en el trading.