التزام الرهن العقاري المكفول (CMO)

ما هو التزام الرهن العقاري المكفول؟

يشير التزام الرهن العقاري المكفول (CMO) إلى نوع من الأوراق المالية المدعومة بالرهن العقاري التي تحتوي على مجموعة من الرهون العقارية وتبيعها كـ. تتلقى (CMOs)، التي تنَظَّم حسب الاستحقاق ومستوى المخاطر، عندما يسدد المقترضون الرهون العقارية كضمان لهذه الأوراق المالية. بدورها، تخصص(CMOs) مدفوعات رأس المال والفائدة لمستثمريها بناءاً على قواعد واتفاقيات محددة مسبقاً.

صدرت (CMOs) لأول مرة عن Salomon Brothers و First Boston في عام 1983، وكانت وتضم العديد من الرهون العقارية المختلفة. لأسباب عديدة، كان أكثر ميلًا للتركيز على تدفقات الدخل التي تقدمها (CMOs) بدلاً من التركيز على صحة الرهون العقارية نفسها. ونتيجة لذلك، قام العديد من المستثمرين بشراء (CMOs) المليئة بالرهون العقارية عالية المخاطر والرهون العقارية القابلة للتعديل والرهون العقارية المملوكة للمقترضين الذين لم يتم التحقق من دخلهم أثناء عملية تقديم الطلب ورهون عقارية أخرى محفوفة بالمخاطر مع مخاطر عالية للتخلف عن السداد.

تم انتقاد استخدام (ECLs) كعامل مسبب للأزمة المالية لعام 2007 - 2008. أدى ارتفاع أسعار المنازل إلى جعل الرهون العقارية أكثر جاذبية كاستثمار آمن، مما شجع المستثمرين على شراء (CMOs) و (MBSs). ومع ذلك، أدت ظروف السوق والظروف الاقتصادية إلى زيادة حبس الرهن العقاري ومخاطر السداد التي لا تستطيع النماذج المالية التنبؤ بها بدقة. أدت آثار الأزمة المالية العالمية إلى زيادة تنظيم الأوراق المالية المدعومة بالرهن العقاري. في ديسمبر 2016، أدخلت كل من (SEC) و (FINRA) قواعد جديدة تقلل من مخاطر هذه الأوراق المالية من خلال تحديد متطلبات الهامش لمعاملات الوكالة المغطاة، بما في ذلك التزامات الرهن العقاري المكفولة.

استيعاب التزام الرهن العقاري المكفول

تتكون التزامات الرهن العقاري المكفول من عدة شرائح أو مجموعات من الرهون العقارية مرتبة حسب بيانات المخاطر الخاصة بها. عادةً ما تحتوي الشرائح على أرصدة رئيسية متغيرة ومعدلات فائدة وآجال استحقاق ومعدلات تخلف عن السداد وتعتبر أدوات مالية معقدة. تعدّ التزامات الرهن العقاري المكفولة حساسة للتغيرات في أسعار الفائدة والتغيرات في الظروف الاقتصادية مثل معدلات الرهن ومعدلات إعادة التمويل ومعدلات بيع العقارات. لكل شريحة تاريخ استحقاق وحجم مختلف، ويتم إصدار السندات مقابل قسيمة شهرية. توفر القسيمة مدفوعات شهرية لرأس المال والفائدة.

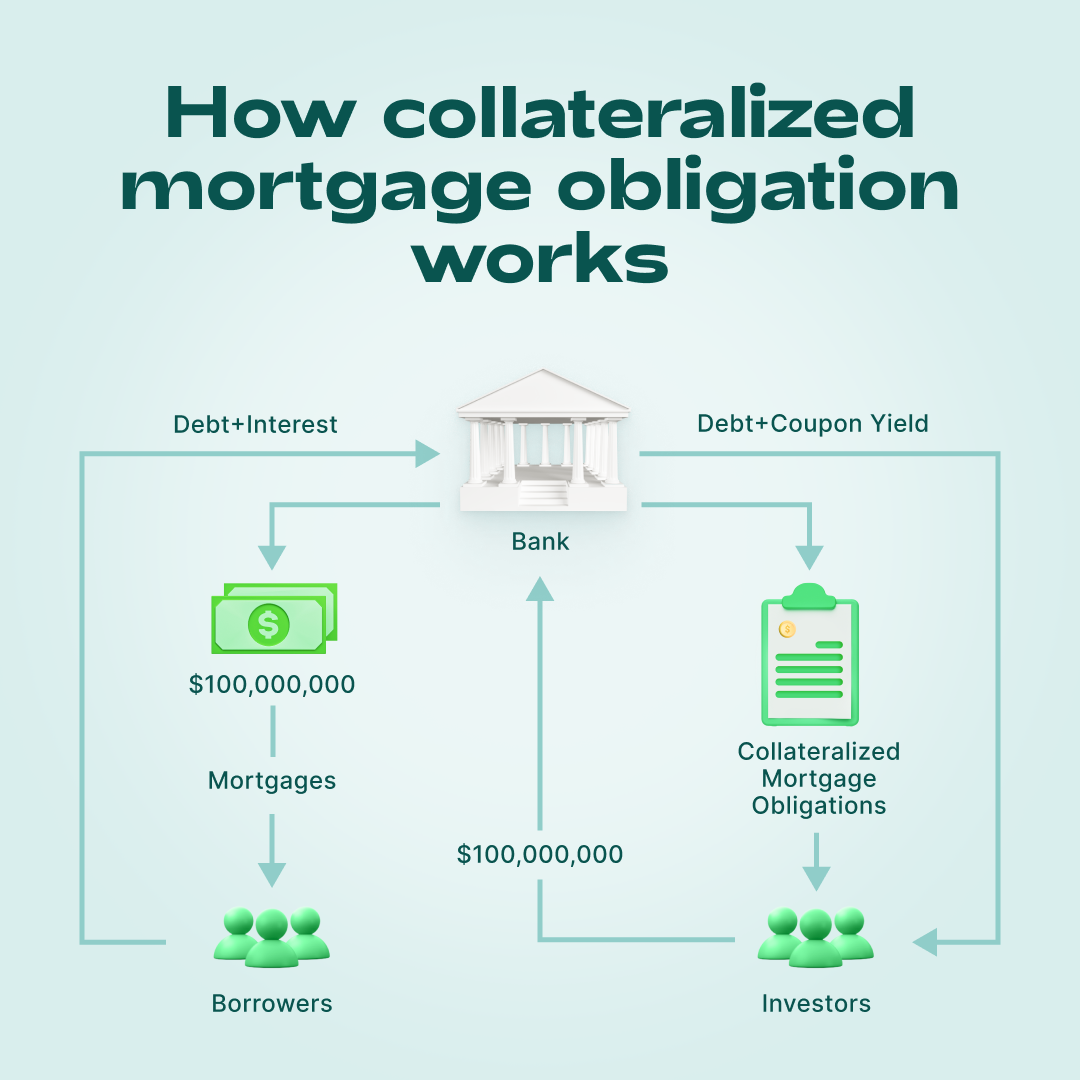

للتوضيح، لنلقي نظرة على الآلية الموجودة في الصورة. لنفترض أن أحد البنوك أصدر قرض رهن عقاري للشقق بمبلغ 100,000,000$ وبعد ذلك مباشرة أصدرت (CMOs) بنفس القيمة. يتم طرح السندات في المزاد. يحصل المستثمرون على دخل مضمون طويل الأجل مع مخاطر محتملة منخفضة عبر شراء السندات. يستخدم البنك الأموال الواردة من المستثمرين لإصدار قروض جديدة. يذهب جزء من الفائدة على الرهن العقاري إلى دفع دخل القسيمة، والباقي هو ربح البنك.

(CMO) بالمقارنة مع (CDO)

تماماً مثل (CMOs)، تتكون التزامات الديون المكفولة (CDOs) من مجموعة من القروض المجمعة معاً ويتم بيعها كأداة استثمارية. وبينما لا تحتوي (CMOs) إلا على الرهون العقارية، لدى (CDOs) مجموعة من القروض مثل قروض السيارات وبطاقات الائتمان والقروض التجارية والرهون أيضاً. بلغت كل من (CDOs) و (CMOs) ذروتها في عام 2007، قبل الأزمة المالية العالمية مباشرة، وانخفضت قيمتها بعد ذلك. على سبيل المثال، بلغت قيمة سوق (CDO)، خلال ذروتها في عام 2007، 1.3 تريليون دولار. من الجدير بالذكر أنه في عام 2013 يلغت بالفعل 850 مليون دولار.

(CMO) بالمقارنة مع (MBS)

الأوراق المالية المدعومة بالرهن العقاري، أو (MBS)، هي أي أداة استثمارية تحتوي على حزمة من الرهون العقارية السكنية. تشتري المنظمات التي تقدم الأوراق المالية المدعومة بالرهن العقاري هذه القروض من البنوك أو المؤسسات المالية.

عندما يسدد المقترضون قروضهم العقارية، تتلقى (MBS) النقد. يتلقى المستثمرون في (MBS) المدفوعات وفقاً لجدول زمني معين. يعتمد دخل المستثمرين على نسبة متفق عليها بين المستثمر وكيان الطرح (MBS) على مدفوعات الفائدة وأصل الدين المدفوعة على القروض ضمن (MBS).

تعدّ (CMO) أحد أنواع (MBS). ما يجعل (CMOs) مختلفة عن (MBS) التقليدية هو أن الرهون العقارية في (CMOs) تنقسم إلى فئات أو شرائح على أساس المخاطر وآجال الاستحقاق.

أهمية مستوى المخاطرة مع (CMO)

عندما يتعلق الأمر بالتزامات الرهن العقاري المكفولة، يعتبر تحديد مستوى المخاطرة أمراً بالغ الأهمية.

نظراً لأنه غالباً ما يتم تجميع (CMOs) في شرائح حسب المخاطر، فمن الضروري الانتباه إليها. وانطلاقاً من كون (CMOs) مرتبطة بالرهن العقاري، فهناك العديد من الأسباب التي تجعل بعض الشرائح تعتبر منخفضة المخاطر، مثل التصنيف الائتماني للمقترضين أو مقدار الدين الشهري لديهم.

وعلى العكس من ذلك، ستحتوي الشرائح ذات المخاطر الأعلى على المقترضين ذوي الائتمان العالي، ومعدلات الرهن ومعدلات الفائدة المرتفعة. كلما انخفضت المخاطر، زادت احتمالية استرداد أموالك بالمجمل، على الرغم من أنه من المرجح أن تكون مدفوعاتك أقل. نعيد ونكرر، الأمر كله يتعلق بما يبحث عنه المستثمر على وجه التحديد في أداة الاستثمار. ربما يكون المستثمر على استعداد للمخاطرة إذاعنى ذلك أنه يمكنه كسب المزيد على المدى القصير.